家を買おうとしたとき必ず迷うのが、住宅ローンを変動金利で組むか、固定金利で組むかだと思います。

果たしてどっちが得なのか?という疑問ヘの明確な答えはローンを完済した時点で分かる事ではありますが、どちらを選択すべきかの判断基準は持っておくべきかと思います。

- 何年で完済する計画なのか

- 金利変動への不安の許容度

を考えつつ、自分に適した住宅ローンを選びましょう。

ちなみに自分は0.775%の変動金利です。

十分に低金利ですが、借りてから更に銀行の金利は下がったので、少々残念な気分です。

変動金利とは

銀行のお金を貸し出す金利は日本の経済状況や、日本銀行の政策金利に左右されます。

好景気であればお金を借りたい人が多いので金利は上昇し、不景気であれば金利は下がる訳です。

日本銀行の政策金利などの変動により、銀行の貸付金利が変動すれば、変動金利で借りていた住宅ローン金利も変動する訳です。

金利は半年に一度見直しされます。

メリットは固定金利よりも断然金利が安いこと。

デメリットは最終的な支払い総額が分からないこと。

月々の支払い額が増える可能性があること。

35年後の金利がいくらかなんて誰にも分からない訳です。

固定金利とは

固定金利は最初に35年分の金利を確定してしまう借り入れ方法です。

固定金利は10年もの国債の長期金利を指標に住宅ローン金利が決まります。

メリットは返済総額が目に見えること。

デメリットは変動金利より金利が断然高いこと。

変動金利と比べると3倍程の金利になります。

店頭金利と適用金利の違いとは

店頭金利とは、金利の定価。

適用金利とは、実際に支払う金利です。

店頭金利が2.5%となっていても、実際には優遇金利という割引分が引かれ、0.775%などの適用金利に落ち着く訳です。

店頭金利から割引されている金利が適用されている訳なので、下がった金利に変更したければ別の金利の低い銀行に借り換えするのが一般的です。

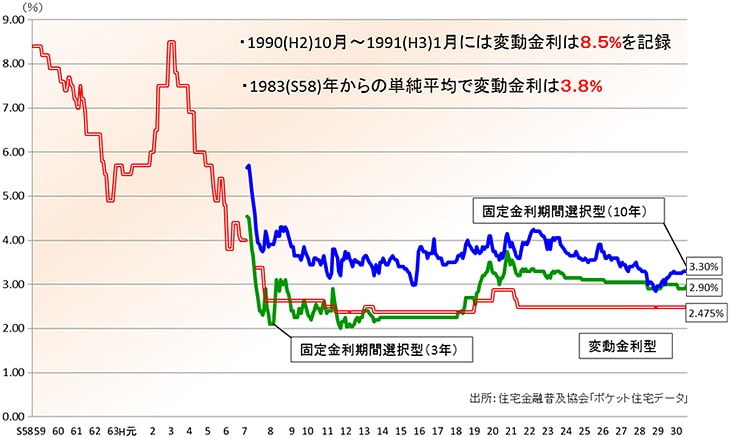

金利の動向

近年はアベノミクス以降の好景気であっても、日本銀行はマイナス金利政策を打ち出すなど、住宅ローンの金利は下がり続けています。

店頭表示金利の推移

バブル期の、『家を買えば絶対儲かる』という雰囲気で溢れた頃の金利は8%を超える金利でした。

2000万のローンが総支払いで6000万になるという恐ろしい金利です。

ただ、その頃は普通の銀行預金が年利6%を超える、今では考えられない良い時代でもありました。

バブル崩壊を期に金利は下がり続け、地を這うような金利が続いています。

何年で返済する予定なのか

35年ローンを組んだとはいえ、実は丸々35年キッチリ借りる人はほとんどいません。

住宅ローンの返済期間の平均は14〜15年と、驚く程に短期間。

安い中古住宅を選択し、貯蓄に励むつもりであれば、驚くほど短期間で住宅ローンを終える事が出来るはずです。

35年後の遠い未来の金利情勢は全く分からなくても、10年後であればおおよそ今とは大差がないと予想できるとは思いませんでしょうか。

たとえ金利が多少上がったとしても、短期間しか影響は受けません。

短期間で返済するつもりの方は、35年固定金利を選択する意味はなく、なるべく低金利な変動金利を選択すべきと考えます。

そもそもバブル期の高金利は高度経済成長+人口増加の結果です。

これからの日本に急激な経済成長と人口増加は望めるでしょうか。

住宅ローン減税はフル活用しよう

10年間はローン残高の1%が戻ってくる住宅ローン減税。

変動金利で1%以下の金利が当たり前の状況ですが、ローン残高1%分が戻って来るとプラスになります。最高です。

10年間は繰り上げ返済はせず、ローンは残して貯蓄する方がお得です。

とはいえ、繰り上げ返済すれば支払う予定金利分がなくなります。

支払い総額の差はわずかなので、繰り上げ返済の手数料が無料なのであればガンガン繰り上げ返済して固定費を下げるのも手です。

10年間という時間を使って、株や債券に投資するのも手かもしれません。

住宅ローン10年後の残高は?

10年後に繰り上げ返済を行う予定の場合、10年後のローン残高を確認して、いくら程繰り上げるのかを計画しておくと良いかもしれません。

金利0.5%の場合、以下の結果になります。

月々支払いは5万2000円。

10年後のローン残高は1464万円

約4分の1が支払い終わる頃というのが分かります。

10年後の一括返済ともなると、共働き夫婦以外は難易度が高いかもしれませんね。

しかしながら、毎年100万円の貯蓄に励むという計画であれば、10年後の繰り上げ返済で500万円以下のローン残高に。

完済目前です。

そのままローンとして残しても、月々わずか1万8000円の支払い。

このように、安い中古住宅をガンガン返済を進めていくスタイルであれば、金利変動の影響も受けにくく、変動金利を選択する方がお得と言えるかもしれません。

変動金利か固定金利かのまとめ

35年使って安心して住宅ローンを返す予定なのであれば、固定金利の方がオススメかもしれません。

本ブログでは、お金に苦労しない、自分で家のメンテナンスを楽しむ、安くて土地代金同等の価格での中古住宅の購入する事をオススメしています。

そうすることで、お金の面で新築購入と比べると相当な余裕が生まれます。

そういった場合であれば、断然変動金利の低金利で早めに返済してしまうことが、さらなる生活の余裕、資産形成に繋がるのではないでしょうか。

中古住宅の購入を決意している方は、物件価格そのものを割引してローンを少なく済ます為に、値引き交渉についても考えましょう。

以上、『中古住宅を買うなら変動金利?固定金利?』でした。