最近話題なのか、広告をバンバン出してるから目についたのか、「おつりで投資 トラノコ」という投資サービスが始まったらしいです。

僕はやってませんが、説明を読むだけで僕にはやる価値0でした。

100%儲からないと言ってしまうのは、100%儲かると言ってしまう詐欺と変わらないので断言はしませんが、全く同じ投資先にもっとお金が増えやすい形で投資する事も可能なので、トラノコではなくもっと別の方法で資産形成を目指す事をオススメします。

手数料が高すぎる。バカ高い

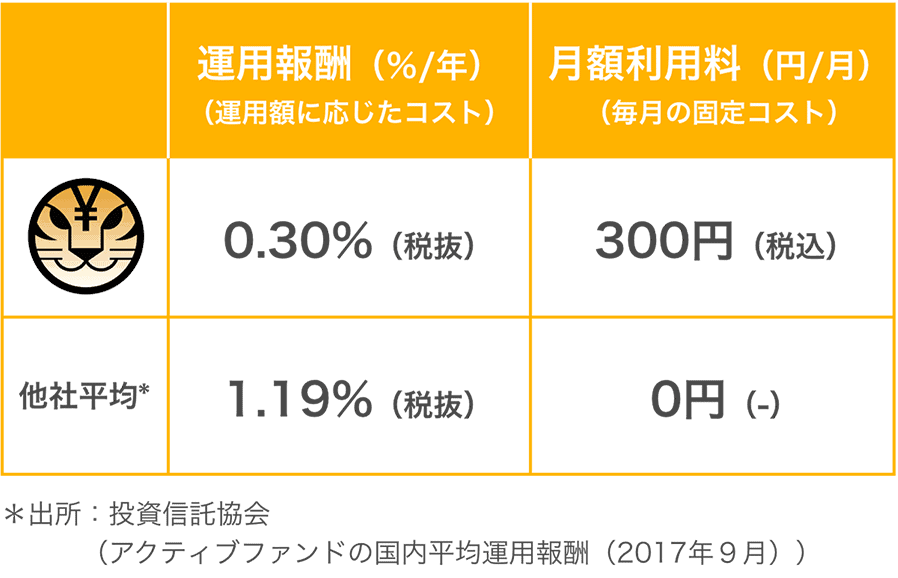

トラノコの説明を見てみると、月額300円。

運用報酬0.3%。

激やば。

トラノコホームページより引用

そもそもの運用方針として、ちょこちょこと買い物で発生するお釣をかき集めて投資に回していきましょう。という、電子マネーとの連動でお釣を投資に回す仕組みです。

(買い物都度のお釣を計算して、月一度合算が引き落とされるシステムなので、それなら自分の意思で金額を決めるか、毎月一定額の自動積立でドルコスト平均法で運用するほうが真っ当な運用な気はとてもします。が一旦置いといて。)

お釣が毎月5000円発生するとして、年間合計額は60000円ですね。

この金額の投資額で一年後にどうなっていくか計算してみましょう。

ちなみに計算は年単位で単純に計算したので、正確に計算すると多少上下すると思います。

月額の口座料が300×12=3600円

60000-3600=56400円

既に-6%の運用。

ここに、0.3%の運用報酬がかかると、

56400-170=56230円

ちなみによく読んでみると以下の注意書。

監査費用等の手数料が純資産額の0.1%/年(税抜)を上限にかかります。また、ETF売買手数料等が純資産総額の0.06~0.1%/年(税抜)程度*かかります。

ETFの手数料が最大の0.1%掛かったとして、監査費用と売買手数料で0.2%掛かる。

56230-112=56118円

この時点で、口座に入れた資産の6.5%が手数料に消えてしまった訳です。

運用が好調にいって5%のリターンがあったとすると、

56118×1.05=58924円

仮に年率5%で運用出来たとしても元本が減ってしまっております。

7%で運用できたとすると、60048円。

年率7%以上で運用を続けないと元本は減り続ける。

こんなパフォーマンスの悪い投資は聞いたことがない。

経費率として毎年6.5%減っていく恐ろしい投資なのである。

定額300円は高いのでは。という意見に対しては、元金が少ないと定額300円が高く感じるが、元本を増やすと他の投資信託等より安くなる。と仰っている。

一理あるけれど、例えば経費率0.04%の代表的ETFであるVOOが月々300円の経費が掛かる状況を考えると、9000000円の元本で運用した場合だ。

経費率0.1%だと360万の元本。

コツコツ長期投資というトラノコの運用方針に反するように感じる為、非常に疑問をもってしまう。

そもそも何百万も持っている人間がお釣を集めて投資するだろうか。

更に、トラノコは0.3%の運用手数料があるので、900万円で運用したら約3万円の経費が別途掛かる。

「アクティブファンドの平均運用報酬1.19%に比べとても低い水準」という表現に対しての疑問

トラノコの投資先をみると、全部インデックスファンドに見える。(全てを調べた訳じゃないけれど)

インデックスファンドは、株式指標に連動するように作られたものなので、元々非常に経費率が低い。

アクティブファンドは、個別株を組み合わせ、日々売買して利益を追及し、株式指標を越えたリターンを目指すものなので、当然経費率は高くなる。

なぜアクティブファンドの平均値と比較するのか。

インデックスファンドの組み合わせを日々変更して大きなリターンを追求するというなら分からなくもないですが、そうでもなさそうな気が。

トラノコの投資先とパフォーマンス

トラノコの投資先はかなり安全でまともなものになっているようですが、トラノコのポートフォリオの一番最初に出てくる

VANGUARD S&P 500 ETF(VOO)というのは、自分で外国株の口座を作ってETFを所有すれば経費率は0.04%。(リンクから実際みれます)

一年間のトータルリターンは3.56%。

このETFを持っているだけで、ざっくり一年毎に3.5%増え続ける期待が出来るのだけれども、トラノコを通して所有してしまうと、上記の年間投資額60000円が全てVOOに投資されたという仮定で考えると、-3%。お金が減り続ける。

トラノコはVOOだけを所有するわけではないのであくまでも仮定の話。

VOOはETFの中でも特に経費率が安いことで有名だが、0.04%の経費率の商品を他の債券などと組み合わせて、トラノコでは6.5%の経費率にはねあがる

外国株の口座を作るのは大変かもしれないので、東証に上場されている株と同様に購入できるs&p500のETFを紹介しておきます。

SPDR S&P500 ETF の総経費率は0.0945%

投資の神様ウォーレン·バフェットは、投資のことよく分かんない人はs&p500を買っときなさいと言っています。

ポイントを投資資金に使える!のはいいが。。

トラノコはポイントを交換して口座の投資資金にできてしまいます。

その発想と仕組みは素晴らしいですが、なに分交換レートがひどい。

ANAマイル換算率は50%。

1000マイルが500円になってしまう。

一般的にANAマイルの価値は2円以上と言われており、使い方次第で多少価値は変わってしまう。

しかしながら、最低でも1マイル1円への交換は確実に可能。

普通貴重なマイルを半額で売りますか?半分捨ててるのと一緒です。

僕の場合は、マイルの期限が近い場合、電子マネーのiDの使用金額を一万マイルを一万円分で相殺できるという変換サービスを使用しています。

著名ファイナンシャルプランナーがオススメしてたけど大丈夫?

あまり名指しで批判するのは良くないかもしれませんが、「3000円投資生活」の著者のFPの横山さんが下のリンクのインタビューでトラノコをオススメしているように見えましたが、大丈夫かしら。

横山さんの著書の題名通り、毎月3000円の投資をして、年間投資額が36000円。

月額手数料で年間-3600円。諸々手数料が約0.5%位のようなので差し引くと、一年後に元本は30780円に。

これって増える希望ありますか?

銀行預金の方が圧倒的に増えませんか?

インタビュー内で書いてある、5円で投資始めたら1ヶ月の手数料で消滅しませんか?

まとめ

投資を少しかじっている程度の私ですが、トラノコのように自動的にこんなに元本を減らしにかかる投資先はみた事がありません。

サイトが非常にポップなので、初心者が細かい部分を理解せずに雰囲気であまり良くない投資を初めてしまう事が心配でなりません。

いくら投資は自己責任とはいえ危ない気が。

今回の記事はあくまで私見です。参考程度に読んで頂ければ幸いです。